在人们摆脱硅谷银行(SVB)突然宣布破产的震惊之前,另一场雷声爆炸了...

根据美国多家媒体的最新消息,美国监管机构宣布在当地时间(13日北京凌晨)下午关闭签名银行。这是在硅谷银行三天内关闭的第二个美国金融机构。

据报道,该签名银行是一家总部位于美国纽约的大型商业银行,并于2001年5月开业。根据2022年底的数据,美国银行中的签名银行在美国银行中排名第29位,资产约为1,100亿美元(约合7500亿卢比),存款约为88亿美元。

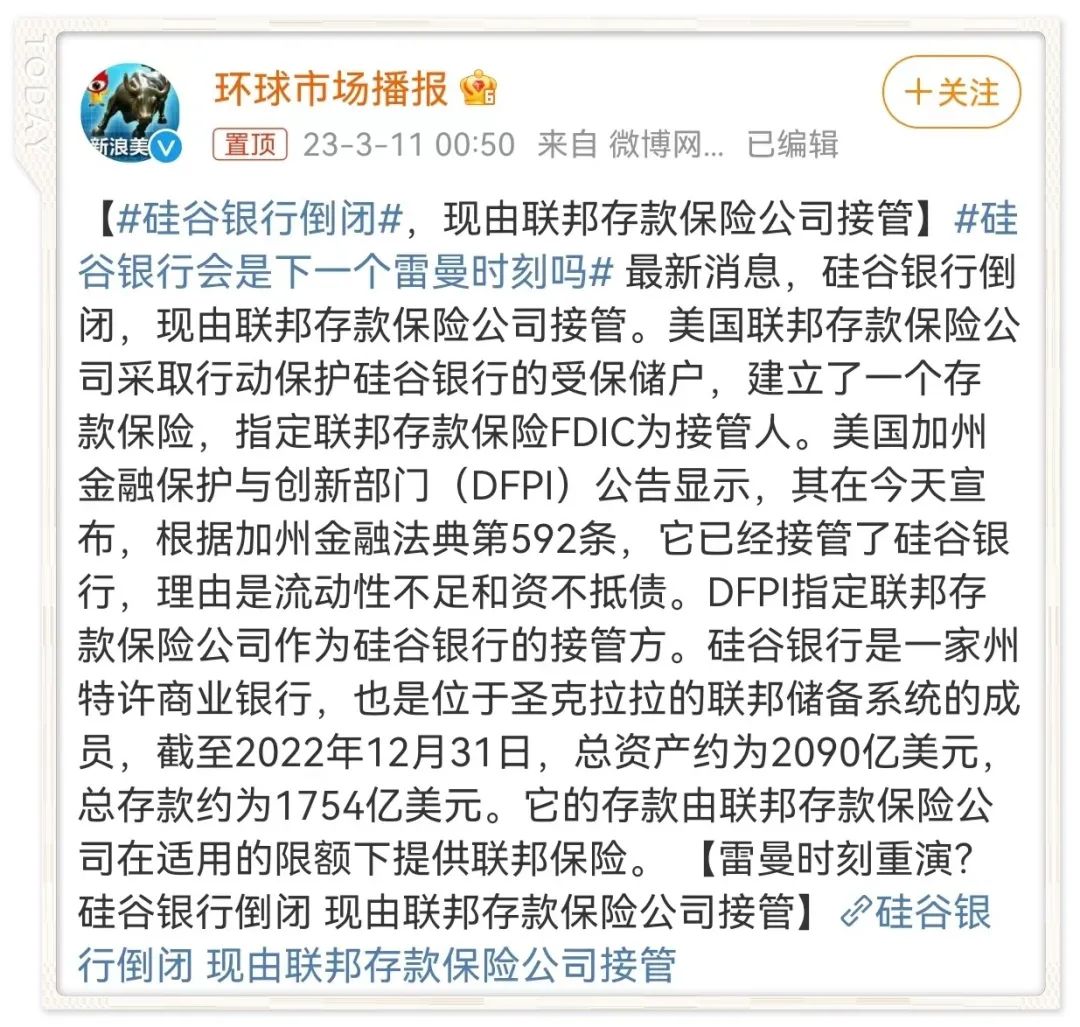

就在一天前,即3月10日,当地时间在美国(北京时间11),硅谷银行(SVB),资产高达209亿美元(约1.4亿元),总存款约为1.754亿美元,突然宣布了破产!

硅谷银行成立于1983年。它不仅是美国第16大银行,而且还是硅谷最大的银行之一,被称为“全球高科技中心”。但是,从爆发到银行奔跑到宣布破产仅花了不到48个小时的时间!

实际上,有数千亿美元和数十十亿的银行在三天之内又一次地崩溃了,这不仅震惊了美国,而且震惊了整个世界。这是自2008年金融危机以来的两个最大的银行破产!

现在,即使拜登也无法坐下。他立即在白宫发表了四分钟以上的公开演讲,向公众解释了上周关闭的两家银行硅谷银行和签名银行的局势。

根据媒体报告,每个帐户的美国联邦存款保险公司的最高覆盖额为25万美元。该机构表示,尚不清楚两个银行存款人的存款中有多少位在保险上限上方。

应该指出的是,尽管美国的银行关闭了,但有报道称这对一些中国富人也可能是巨大的打击。

尤其是在美国的硅谷银行,据报道,该银行是美国中国富人的主要存款银行之一,许多富人在该银行拥有大量资金。这种破产可能会给这些富人造成巨大的损失。许多人可能会面临数十年来战斗的悲惨局势,并在一夜之间返回前解放状况。

出乎意料的是,保险在银行的尽头

超大银行的破产事件也使人们担心银行资金的安全。许多人开始重新审视其资产保存策略。

“哪家银行或保险公司的安全因素更高?”在我的生活中,以前的俗话说,保险公司将比普通的商业银行更为严格,因此其安全因素将相对较高。

采取美国破产,最后一个接管的是联邦存款保险公司,该公司曾经说,硅谷银行被保险的银行存款人的最大保险存款人为250,000美元。但是,监管报告显示,大多数硅谷银行存款人的存款都高于此数字,并且大多数存款未投保。

结果已经很明显。存款保险公司仍然是该银行破产的人。换句话说,这是:银行的尽头是存款保险。

存款保险(也称为存款保护)是指通过立法建立特殊存款保险基金的国家,该国明确指出,当个人金融机构的运营存在问题时,将根据保护存款人的权利和利益的法规及时支付存款人。截至2013年底,全球112个国家建立了存款保险机构。

欧美国家:

欧盟实施了一种存款保险制度,最高薪酬金额为100,000欧元,约80万元人民币。

美国存款保险系统的最高薪酬金额为25万美元,约为170万元。

自1970年代以来,英国已实施了存款保险制度,最高薪酬为90%,但不得超过18,000磅,即约150,000元。

自1970年代以来,法国开始实施存款保险制度,最高薪酬为70,000欧元,约50万元人民币。

德国于1998年实施了存款保险制度,最高薪酬金额为20,000欧元,约160,000元。

我们的邻居:

日本于1971年成立了一家存款保险公司,最高存款保险薪酬限额为1000万日元,约50万元人民币。

韩国实施了一种存款保险系统,最高薪酬为2000万韩元,约100,000元。

新加坡实施了一种存款保险系统,最高薪酬金额为7.5亿新元,约380万元人民币。

中国于2015年5月1日正式开始实施《存款保险法规》。

“存款保险法规”明确规定,存款保险应限制偿还,最高还款限额为500,000元。如果您在银行中有超过50万元人民币的存款,而银行不幸的是破产,则最多可以摆脱50万元人民币,而多余的不在存款保险的覆盖范围内。

2021年,一家拥有473万储户的大型银行的Baoshang银行被法院裁定破产,该银行将根据该标准进行补偿。据了解,这项薪酬涵盖了Baoshang Bank储户的近90%。

因此,无论是银行还是存款人,保险都陪伴着我,我都需要存款保险来控制风险并为您停止损失。因此,上面提到的声明说,保险公司的安全因素高于银行并非不合理。

切勿将鸡蛋放在同一篮子里

“不要把鸡蛋放在同一个篮子里。”我相信每个人都多次听到这句话,但是您真的在真正的财务管理中做到了吗?

将鸡蛋放在不同的篮子里是财务平衡的智慧。无论我们赚多少钱,如果我们无法实现财务平衡,也很难。

财务平衡有四件事:收入和支出之间的余额,当前和未来之间的平衡,机会和风险之间的平衡以及长期收益与短期收益之间的平衡。

尽管中国家庭财富正在迅速增长,但如何管理财富仍然存在很多问题。根据“ 2018年中国城市家庭财富与健康报告”,数据表明,中国城市家庭的整体财富和健康问题令人担忧。

中国城市家庭财富管理中有“五种不合理现象”:

1。家庭住房资产的比例太高,挤压了金融资产分配。

2。投资金融产品时,超过一半的家庭不接受本金的任何损失,并且严格的赎回要求很强。

3。家庭可接受的银行财富管理产品的回报周期通常很短,缺乏长期的财务计划。

4。家庭的投资类别缺乏多样性。

5。家庭商业保险的参与率相对较低。

为了摆脱身体健康的身体,我们必须在工作和休息,饮食,运动,情绪,社交互动等方面达到平衡。同样,要摆脱财富和欠健康,我们必须在收入和支出,资产,责任,保险,投资和其他政党之间达到平衡:

在收入和支出方面,适度控制消费欲望,减少比较心理学,学习制定预算,减少不必要的费用,并避免过度消费;

在资产方面,适当调整家庭住房资产的比例,以确保资产的流动性,并为紧急情况保留足够的紧急储备;

在债务方面,中等借贷可以改善生活质量并满足财务管理的生命周期,但过度债务比不利于财务健康或精神健康;

在保险方面,成人和儿童首先,首先保护,然后是财务管理,并确保完全保证家庭,尤其是家庭的支柱;

在投资方面,一个人应该避免过于激进,另一个应该避免过于保守。避免在投资品种中过于单身,不要将鸡蛋放在同一篮子里。

如何管理家庭财富?

“ 3个主要维度,4个配置”非常重要

“中国家庭财富理想的准则”在当前家庭财富管理中揭示了许多痛点,包括缺乏长期计划,效率低下的资本利用,任意资产分配,被动养老金,缺乏专业指导,家庭资产的回报不及预期,以及对金融产品的深入了解。

然后,让我们了解家庭资产分配的“ 3个主要维度和4个配置”,这也可能给我们带来有用的灵感。

3个主要维度:根据家庭的不同阶段,在此阶段建立了资产分配的总体指导原则,在风险,回报和机会的三个方面,可以最大程度地增加财产收入并降低风险。

4种配置类型:从家庭财富管理的角度来看,它基本上可以分为四种类型的配置,即现金支出,保证杠杆,长期财务管理和风险投资。

1。现金支出是每日支出,以及要花费的钱。通常,它为家庭花费了3至6个月的生活费用,注意资金流动性,并且对即时支付资金有很高的要求。

2.确保杠杆意味着风险转移并节省终身资金。它主要基于保护保险产品,它可以转移未来的疾病和事故带来的风险,并具有杠杆作用。

3.长期财务管理意味着保留财富并存储资金以保证资本。主要是更安全且风险较小的财务管理工具,包括债券,银行财富管理,年金等,强调了本金的安全。

4.风险投资意味着财富欣赏和存储资金的钱。主要是高风险和高收益股票,资金,私募股权和房地产,资金的流动性和安全要求较低,资金的盈利能力要求很高。

只有通过理性地分配家庭财富,我们才能有效抵抗未来可能的风险。

[声明]材料来自互联网,仅用于学习和交流。如果有版权问题,请及时与我们联系以删除它。从该官方帐户到其他平台转载文章引起的所有争议与此平台无关。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.zcgbjx001.com/html/tiyuwenda/9488.html